不锈钢产业链主要由上游原料供应、中游冶炼加工、下游应用领域三部分构成。目前,随着全球经济的波动和国内产业升级的推进,不锈钢产业链各环节呈现出不同的发展态势。

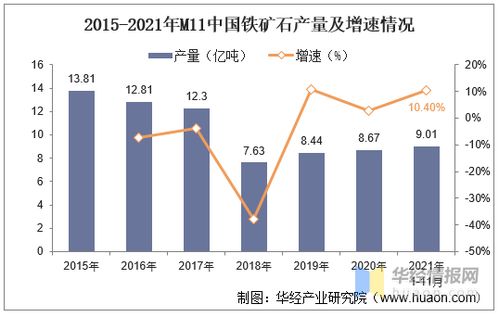

上游环节以铁矿石、镍、铬等原材料供应为主。我国不锈钢产业在上游面临明显的资源约束,尤其铁矿石严重依赖进口。据统计,我国铁矿石对外依存度超过80%,主要进口来源为澳大利亚、巴西等国。这种高度依赖进口的格局使不锈钢产业易受国际市场价格波动、地缘政治及贸易政策的影响,增加了产业链上游的不确定性。与此同时,镍、铬等合金元素也需大量进口,进一步凸显了资源保障的挑战。为应对这一问题,部分企业开始探索海外矿产资源投资及废不锈钢回收利用,以降低对外依赖。

中游环节包括不锈钢的冶炼、热轧、冷轧等加工流程。近年来,我国不锈钢中游产业在技术装备、生产规模和产品质量上取得显著进步,连续铸造、炉外精炼等先进工艺广泛应用,使不锈钢产能位居全球前列。中游也面临产能过剩、环保压力加大等问题。随着国家碳中和目标的推进,不锈钢企业需持续优化能源结构,推进绿色低碳生产,并加强技术创新以提升高附加值产品比例。

下游环节涵盖不锈钢在建筑、家电、交通运输、机械设备等领域的应用。下游需求总体保持稳定增长,尤其在高端装备制造、新能源和环保产业中,不锈钢因耐腐蚀、高强度等特性得到广泛应用。随着‘新基建’和城镇化进程的推进,建筑和公共设施对不锈钢的需求持续释放。但下游市场也面临同质化竞争加剧、成本传导压力等问题,促使企业加强产品差异化与市场细分。

值得一提的是,自然科学研究和试验发展在不锈钢产业链中发挥关键支撑作用。通过材料科学研发,新型不锈钢品种不断涌现,如双相不锈钢、高氮不锈钢等,满足了特殊环境下的性能需求。同时,试验发展推动了冶炼和加工技术的革新,助力产业链实现节能减排和智能制造。未来,强化上游资源安全保障、中游绿色转型与下游应用创新,并依托科研与试验发展提升全链条竞争力,将是不锈钢产业持续健康发展的核心路径。