2024年,中国二氧化碳捕集利用与封存(CCUS)行业正迎来关键发展期。作为应对气候变化、实现碳达峰与碳中和目标的重要技术路径,CCUS在政策支持、技术创新和市场需求的多重驱动下,展现出广阔前景。本文将从市场现状、竞争格局和发展趋势三个方面,结合自然科学研究和试验发展,对行业进行全景分析。

一、市场现状

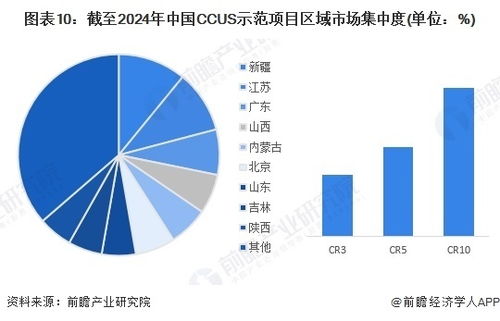

当前,中国CCUS行业处于示范推广阶段。在捕集环节,燃煤电厂、钢铁、水泥等高排放行业是重点应用领域,年捕集规模逐步扩大,技术成本持续下降。利用方面,二氧化碳驱油、化工原料合成、微藻固碳等应用逐步商业化,尤其在油气增产领域成效显著。封存环节,以咸水层封存为主,示范项目在华北、西北等地推进,地质评估与监测技术日益成熟。整体市场规模预计到2024年将突破百亿元人民币,年复合增长率超过20%。

二、竞争格局

CCUS行业竞争主体多元,包括央企、地方国企、民营科技企业和国际机构。其中,国家能源集团、中石化、中石油等央企凭借资源优势,主导大型示范项目;民营企业在技术创新、设备供应方面表现活跃,如碳捕集材料与工艺研发;高校及科研院所(如清华大学、中科院)则聚焦基础研究与试验发展,推动技术突破。国际合作日益紧密,欧美企业通过技术引进与合资模式参与中国市场。目前,行业集中度较高,但中小企业在细分领域具备差异化优势。

三、发展趋势

从自然科学研究和试验发展视角,CCUS行业未来将呈现三大趋势:技术集成与创新加速,低能耗捕集、高效转化与安全封存成为研发重点,生物炭封存、矿物碳化等新兴方向备受关注;政策与市场双轮驱动,碳交易市场完善与绿色金融支持将刺激投资,CCUS与新能源、氢能等融合发展;产业链协同增强,从捕集、运输到利用封存的全链条标准化与规模化将降低成本,推动行业从示范走向商业化应用。预计到2030年,CCUS有望为中国减碳贡献超亿吨级别,成为低碳经济的重要支柱。

2024年中国CCUS行业在自然科学研究的持续推动下,市场潜力巨大,竞争格局优化,发展趋势明确。加强跨学科合作、扩大示范规模与完善法规标准,将是行业高质量发展的关键。